Les chèques cadeaux sont une forme d’avantage en nature accordé par les entreprises à leurs salaries, souvent exonérés de cotisations sociales et d’impôt sur le revenu sous certaines conditions. En 2024, le plafond d’exonération est fixé à 193 euros par événement, et les montants supérieurs sont soumis à imposition. Les chèques cadeaux doivent être attribués lors d’événements précis pour bénéficier de cette exonération. La fiche de paie reflète cette exonération lorsque les montants respectent les limites établies, et seuls les excédents apparaissent sur la fiche de paie, augmentant ainsi le net imposable du salarié. Ce dispositif est avantageux tant pour les employés que pour l’entreprise qui peut déduire ces montants de son résultat imposable.

Les chèques cadeaux sont devenus un outil très prisé par les entreprises pour récompenser et motiver leurs salariés. Exonérés de cotisations sociales sous certaines conditions, ils représentent un avantage attrayant tant pour les employés que pour les employeurs. Cet article vous guidera à travers le fonctionnement des chèques cadeaux, leur impact fiscal, ainsi qu’un exemple de fiche de paie pour mieux comprendre leur traitement salarial.

Qu’est-ce qu’un Chèque Cadeau ?

Un chèque cadeau est un bon d’achat que les entreprises peuvent offrir à leurs salariés ou à leurs clients. Contrairement à de l’argent liquide, le chèque cadeau doit être utilisé pour acheter des biens ou des services spécifiquement définis par l’entreprise. Ce type de rémunération est souvent privilégié lors d’événements spéciaux comme les anniversaires, Noël ou la fête des mères, et sert de complément de rémunération.

Les Conditions d’Exonération des Chèques Cadeaux

La fiscalité des chèques cadeaux est avantageuse lorsque certaines conditions sont respectées. Les chèques cadeaux peuvent être exonérés de cotisations sociales dans la limite de 193 euros par salarié et par événement. Il est important de noter que cette exonération ne s’applique pas aux chèques culture, qui suivent des règles spécifiques. Chaque employeur doit veiller à ce que le montant total des chèques ne dépasse pas ces plafonds pour en garantir l’exonération.

L’Impact sur le Bulletin de Paie

Lorsque les chèques cadeaux sont exonérés, ils n’apparaissent pas sur le bulletin de paie des salariés. En revanche, si la valeur reçue dépasse ce montant autorisé, seule la fraction excédentaire sera soumise à cotisations sociales. Par conséquent, il est crucial d’offrir des chèques cadeaux en respectant ces seuils pour bénéficier d’un traitement fiscal optimal.

Exemple Pratique : Fiche de Paie avec Chèque Cadeau Non Exonéré

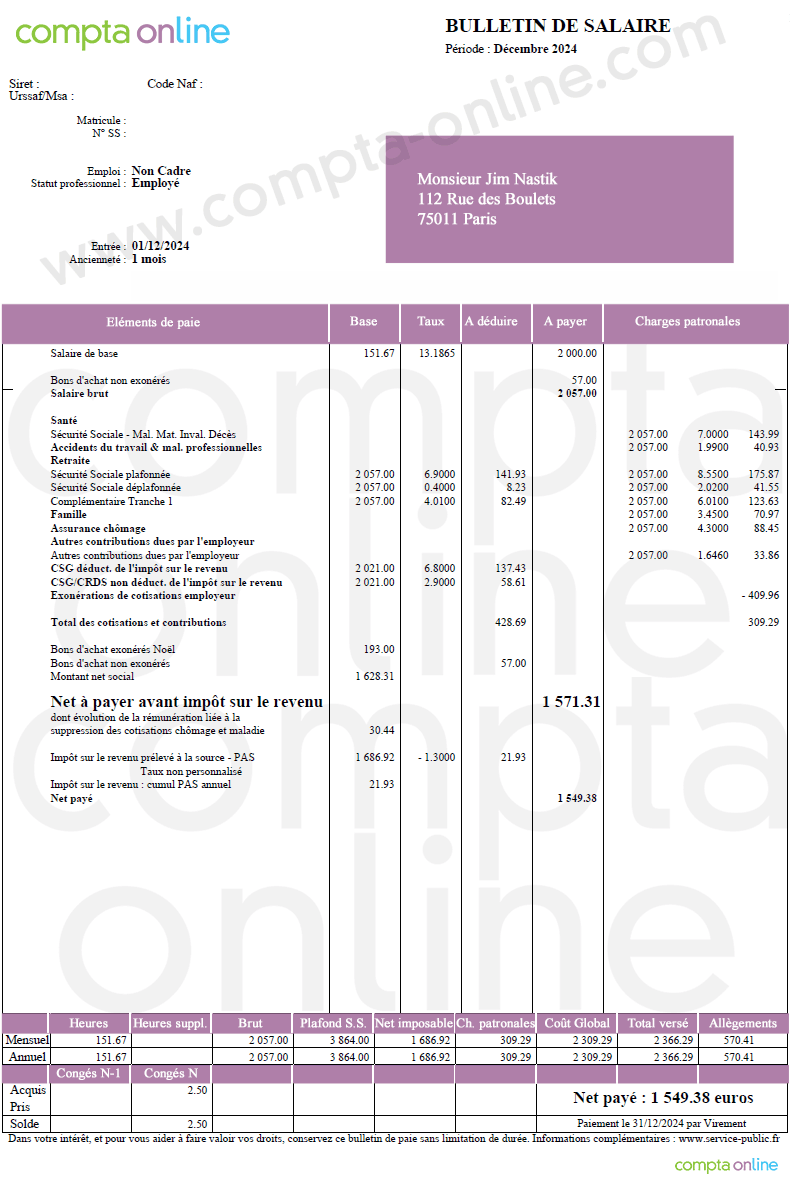

Imaginons un salarié d’une entreprise de moins de onze employés qui perçoit un salaire brut de 2 000 euros par mois. En décembre 2024, ce salarié reçoit un chèque cadeau de 250 euros. Si tous les seuils sont respectés, il est possible de déterminer quel montant est soumis à cotisations. Dans ce cas, seulement 57 euros seraient soumis à cotisations sociales, étant donné que 193 euros peuvent être exonérés.

Voici un exemple de la façon dont cela pourrait apparaître sur la fiche de paie :

Questions Fréquentes sur les Chèques Cadeaux

Les chèques cadeaux sont-ils soumis à l’impôt sur le revenu ?

Les sommes exonérées dans la limite de 193 euros par événement ne sont pas soumises à impôt sur le revenu. Cependant, si le montant dépasse cette limite, la partie excédentaire sera ajoutée au salaire net imposable.

Est-ce que tous les employés peuvent recevoir des chèques cadeaux ?

Oui, tous les salariés d’une entreprise peuvent recevoir des chèques cadeaux, à condition que les critères d’exonération soient respectés. Cela inclut la prise en compte des événements spéciaux comme la rentrée scolaire, Noël ou d’autres célébrations identifiées par l’entreprise.

Comment déclarer les chèques cadeaux ?

Les chèques cadeaux qui respectent les seuils d’exonération n’ont pas à être déclarés sur la Déclaration Sociale Nominative (DSN). En revanche, la partie qui dépasse le seuil doit être intégrée dans les cotisations et affichée sur le bulletin de paie.

Conclusion sur les Avantages des Chèques Cadeaux

Les chèques cadeaux représentent un avantage indéniable pour les entreprises cherchant à motiver leurs employés tout en maîtrisant leurs charges sociales. En respectant les règles d’exonération, ils peuvent créer un climat de travail positif tout en optimisant leur fiscalité. Pour plus d’informations sur les enjeux liés aux chèques cadeaux, il est conseillé de consulter des ressources fiables, telles que les sites de conseils spécialisés.

Tout Savoir sur les Chèques Cadeaux

Les chèques cadeaux sont devenus un avantage en nature de plus en plus populaire au sein des entreprises. Ils permettent de récompenser les employés tout en offrant des avantages fiscaux et sociaux. Cet article vous présente tout ce qu’il faut savoir à propos des chèques cadeaux, en incluant les modalités d’exonération des cotisations sociales, leur traitement fiscal, ainsi qu’un modèle de fiche de paie pour mieux comprendre leur impact sur le salaire.

Le Fonctionnement des Chèques Cadeaux

Les chèques cadeaux sont un dispositif permettant aux entreprises d’offrir à leurs salariés des bons d’achat pour des biens ou des services. Ils constituent un moyen de rétribution supplémentaire et fonctionnent comme un complément salarial, ne devant pas nécessairement être monétisés. Cela permet à l’employeur d’éviter des charges sociales si certaines conditions sont respectées.

Conditions d’Exonération

Les chèques cadeaux ne sont pas systématiquement soumis à des cotisations sociales. Pour être exonérés, plusieurs conditions doivent être réunies. Il est nécessaire que le montant total des chèques ne dépasse pas un seuil annuel de 193 euros par salarié. De plus, ils doivent être offerts lors d’événements précis comme les fêtes de fin d’année ou la rentrée scolaire. Ces conditions permettent de garantir que l’attribution des chèques est perçue comme un avantage ponctuel, et non comme une augmentation de salaire régulier.

Plafond de la Sécurité Sociale

En 2024, le plafond de la Sécurité sociale a été revalorisé à 46 368 euros par an, et 3 864 euros par mois. Ainsi, le seuil d’exonération des chèques cadeaux a été ajusté et s’établit à 193 euros par événement ou de manière annuelle pour un salarié sans dépendances. Les chèques culture, cependant, ne sont pas concernés par ces exonérations.

Impact sur le Bulletin de Paie

Les chèques cadeaux peuvent impacter le bulletin de paie, en fonction de leur montant. Lorsqu’un chèque cadeau est inférieur ou égal à 193 euros, il n’apparaît pas sur la fiche de paie du salarié. Inversement, si le montant dépasse ce seuil, seule la portion excédant 193 euros sera soumise aux cotisations sociales. Cela implique qu’il est crucial pour les employeurs de bien suivre la réglementation pour éviter toute mauvaise surprise lors des contrôles fiscaux.

Modèle de Fiche de Paie avec Chèque Cadeau

Sur le bulletin de paie, si un salarié reçoit un chèque cadeau dépassant le plafond d’exonération, le montant excédentaire doit être clairement affiché. Par exemple, si un salarié reçoit un chèque cadeau de 250 euros, les 57 euros supplémentaires seraient soumis aux cotisations. Cela doit être prévu et clairement différencié afin que le salarié comprenne le montant net de ses revenus. Un exemple de fiche de paie peut inclure :

Conséquences Fiscales des Chèques Cadeaux

Les chèques cadeaux exonérés de cotisations sociales ne sont également pas soumis à l’impôt sur le revenu tant qu’ils restent dans la limite des 5% du plafond mensuel de la Sécurité sociale. En revanche, une fois le montant dépassé, les sommes excédentaires seront considérées comme un revenu imposable pour le salarié, ce qui peut affecter ses déclarations fiscales.

Conclusion sur l’Utilisation des Chèques Cadeaux

Comprendre les chèques cadeaux est essentiel pour les employeurs et les salariés. En respectant les conditions d’exonération et en intégrant correctement ces montants dans la paie, les entreprises peuvent tirer parti d’un outil efficace pour la motivation et la satisfaction des employés, tout en optimisant leur fiscalité. Il est donc recommandé de consulter un expert en finances pour s’assurer d’adhérer aux règlements en vigueur.

Les chèques cadeaux constituent un avantage appréciable pour les salariés et les entreprises. Ils sont un moyen idéal pour récompenser les employés, tout en bénéficiant d’un cadre fiscal favorable. Cet article présente les détails essentiels concernant leur fonctionnement, leur impact sur la fiche de paie, ainsi qu’un modèle de fiche de paie pour mieux comprendre leur traitement.

Les Chèques Cadeaux : Définition et Conditions

Les chèques cadeaux sont des bons d’achat offerts par une entreprise à ses salariés ou clients. Ils peuvent être échangés contre des biens ou des services proposés par l’entreprise. Ces chèques représentent un complément de rémunération non soumis aux cotisations sociales, tant qu’ils respectent certaines conditions.

Exonération des Cotisations Sociales

Pour être exonérés de cotisations sociales, les chèques cadeaux doivent respecter un montant maximal fixé à 193 euros par événement et par salarié. Cela implique qu’ils doivent être offerts lors d’événements spécifiques comme Noël, la rentrée scolaire, ou encore la fête des mères. Si ce seuil est dépassé, seule la fraction excédentaire pourra être soumise à des cotisations sociales.

Impact sur la Fiche de Paie

Lorsque les chèques cadeaux sont exonérés, ils n’apparaissent pas sur la fiche de paie. Toutefois, si leur valeur dépasse le seuil d’exonération, seule la part excédentaire est soumise aux cotisations sociales et à l’impôt sur le revenu.

Exemple de Fiche de Paie avec Chèque Cadeau

Pour illustrer le traitement des chèques cadeaux, examinons un exemple. Si un salarié, avec un salaire mensuel brut de 2 000 euros, reçoit un chèque cadeau de 250 euros en décembre et que ce montant respecte une des conditions d’exonération, seul le surplus de 57 euros sera soumis à des cotisations lors du paiement de son salaire.

Modèle de Fiche de Paie

Voici comment un chèque cadeau pourrait être reflété sur une fiche de paie. Imaginez que le montant du chèque cadeau est de 250 euros. La fiche de paie doit indiquer la fraction soumise aux cotisations sociales, ici les 57 euros, tandis que les 193 euros restants, étant en dessous du seuil d’exonération, ne sont pas affichés :

Fiscalité des Chèques Cadeaux

Les sommes exonérées dans la limite prévue ne sont jamais considérées comme un revenu imposable. Au-delà de ce montant, elles viennent augmenter le salaire net imposable du salarié, ce qui engendre des obligations fiscales supplémentaires. Les chèques cadeaux, jusqu’à la limite établie, procurent donc un avantage fiscal notoire.

Conclusion sur les Chèques Cadeaux

Les chèques cadeaux, bien que considérés comme un avantage en nature, restent un outil efficace de motivation des employés. En étant bien informé sur leurs conditions d’attribution et d’exonération, les entreprises peuvent optimiser cet avantage pour leurs salariés tout en respectant la législation en vigueur.

Les chèques cadeaux sont devenus un moyen populaire pour les entreprises d’offrir des avantages à leurs salariés. Ils permettent non seulement de récompenser les employés, mais aussi de bénéficier d’une exonération de charges sociales dans certaines conditions. Cet article aborde les différents aspects des chèques cadeaux, leurs implications fiscales et sociales, ainsi qu’un modèle de fiche de paie pour mieux comprendre leur traitement.

Qu’est-ce qu’un Chèque Cadeau ?

Un chèque cadeau est un avantage que l’entreprise peut offrir à ses salariés ou clients à la place d’une somme d’argent. Ces chèques peuvent être échangés contre des biens ou des services spécifiques. Pour les salariés, ces chèques cadeaux représentent un complément de rémunération qui leur permet de bénéficier d’un pouvoir d’achat sans être soumis aux cotisations sociales, à condition que certaines conditions soient remplies.

Conditions d’Exonération des Chèques Cadeaux

Pour que les chèques cadeaux bénéficient d’une exonération de cotisations sociales, il faut respecter certaines conditions. Le montant attribué ne doit pas dépasser 193 euros par événement et doit être attribué lors d’occasions spécifiques, telles que la rentrée scolaire ou Noël. Il est important de noter que chaque salarié peut bénéficier de ces chèques dans la limite d’un montant total de 193 euros par an.

Impact Fiscal des Chèques Cadeaux

Les chèques cadeaux exonérés de cotisations sociales ne sont pas soumis à l’impôt sur le revenu tant qu’ils respectent la limite mentionnée. Au-delà de cette limite, la fraction excédentaire est soumise aux cotisations sociales et est intégrée au revenu imposable du salarié. Cela constitue un avantage fiscal pour le salarié, en plus de l’avantage en nature que représente le chèque cadeau lui-même.

Comment les Chèques Cadeaux Apparaissent sur la Fiche de Paie

Les chèques cadeaux qui respectent les conditions d’exonération ne figurent pas sur la fiche de paie des salariés. En revanche, si un chèque dépasse le seuil de 193 euros, seule la fraction au-dessus de ce montant doit apparaître sur le bulletin de paie et est soumise à cotisations sociales. Ainsi, il est crucial que l’employeur soit vigilant lors de l’attribution de ces avantages.

Modèle de Fiche de Paie avec Chèques Cadeaux

Voici un exemple illustratif d’une fiche de paie où un chèque cadeau est attribué. Si le chèque cadeau de 250 euros est soumis à la régulation, seule la partie excédant 193 euros, soit 57 euros, sera soumise aux charges. C’est cette approche qui garantit que les avantages restent attractifs pour les salariés et conformes à la législation.

Ressources Supplémentaires

Pour en savoir plus sur les chèques cadeaux, vous pouvez consulter les ressources suivantes :

- Guide sur les chèques cadeaux en entreprise

- Règles concernant les cadeaux de Noël

- Cadeaux et chèques cadeaux : Informations pratiques

- Détails sur l’exonération des chèques cadeaux