Les fiches de paie des cadres et des non-cadres présentent quelques différences notables, principalement liées aux cotisations et aux avantages spécifiques. Bien que les cotisations de base soient souvent similaires, deux distinctions majeures subsistent : la cotisation à l’APEC, obligatoire pour les cadres, et la prévoyance qui diffère également selon le statut. Les cadres doivent également payer une contribution de 1,5% sur leur rémunération pour couvrir le risque décès, ce qui n’est pas le cas pour les non-cadres. Enfin, les paramètres de calcul du salaire net peuvent varier légèrement en fonction de la prise en compte de ces cotisations, entraînant des différences dans le montant reçu par les employés.

Les fiches de paie peuvent sembler similaires au premier abord, mais elles révèlent des différences notables entre les statuts de cadres et de non-cadres. Cet article vise à clarifier ces distinctions pour aider les salariés à mieux comprendre leur rémunération et les implications liées à leur statut. Nous aborderons les cotisations sociales, les spécificités des contrats de prévoyance, ainsi que les exemples concrets de bulletins de paie pour illustrer les différences.

Les cotisations : Cadres vs Non-Cadres

En matière de cotisations, les régimes de cadres et de non-cadres sont relativement proches, avec quelques différences notables. La principale tranche de cotisations commune est le plafond de la Sécurité sociale, qui était de 3 428 euros en 2022. Les salariés, qu’ils soient cadres ou non-cadres, contribuent sur cette base, notamment pour leur retraite et leur prévoyance.

Toutefois, les cotisations spécifiques se distinguent entre les deux statuts. Les cadres ont souvent l’obligation de cotiser pour la prévoyance sur la tranche 1 et de verser une contribution à l’APEC, l’association pour l’emploi des cadres.

Produits de prévoyance : Les spécificités des cadres

Les cadres bénéficient souvent de contrats de prévoyance plus étendus que leurs homologues non-cadres. Cela inclut des provisions pour le décès, l’incapacité ou l’invalidité, qui sont généralement optimisées par des cotisations plus élevées. Par exemple, la cotisation de 1,5% applicable aux cadres est spécifiquement dédiée à couvrir le risque décès, et est entièrement à la charge de l’employeur. En cas d’absence de cette cotisation, l’employeur se doit de verser une somme équivalente à trois plafonds annuels de la Sécurité sociale aux ayants droit du salarié en cas de décès.

Les non-cadres n’ont souvent pas accès à de telles protections, ce qui peut générer une inégalité quant à la sécurité financière à long terme. Par ailleurs, les conventions collectives peuvent proposer des taux spécifiques de retraite complémentaire qui varient d’une branche à l’autre, impactant ainsi les cotisations à la charge des deux statuts.

Bulletins de paie : Illustrations pratiques

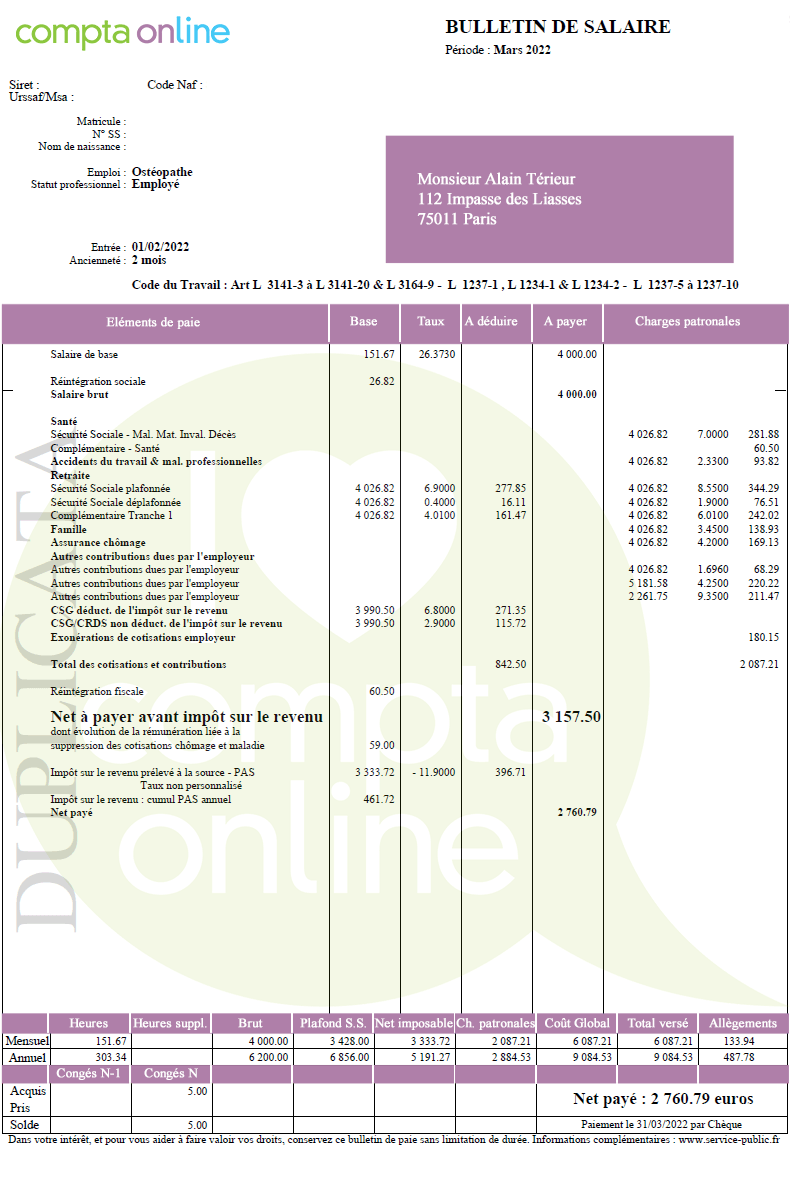

Exemple d’un bulletin de paie pour un non-cadre

Pour un salarié non-cadre bénéficiant d’un salaire brut de 4 000 euros par mois, les cotisations appliquées sont relativement standards. Elles comprennent les charges salariales habituelles comme la CSG, la CRDS et diverses cotisations de retraite. Le montant net, après déduction des charges salariales, sera plus faible par rapport à celui d’un cadre.

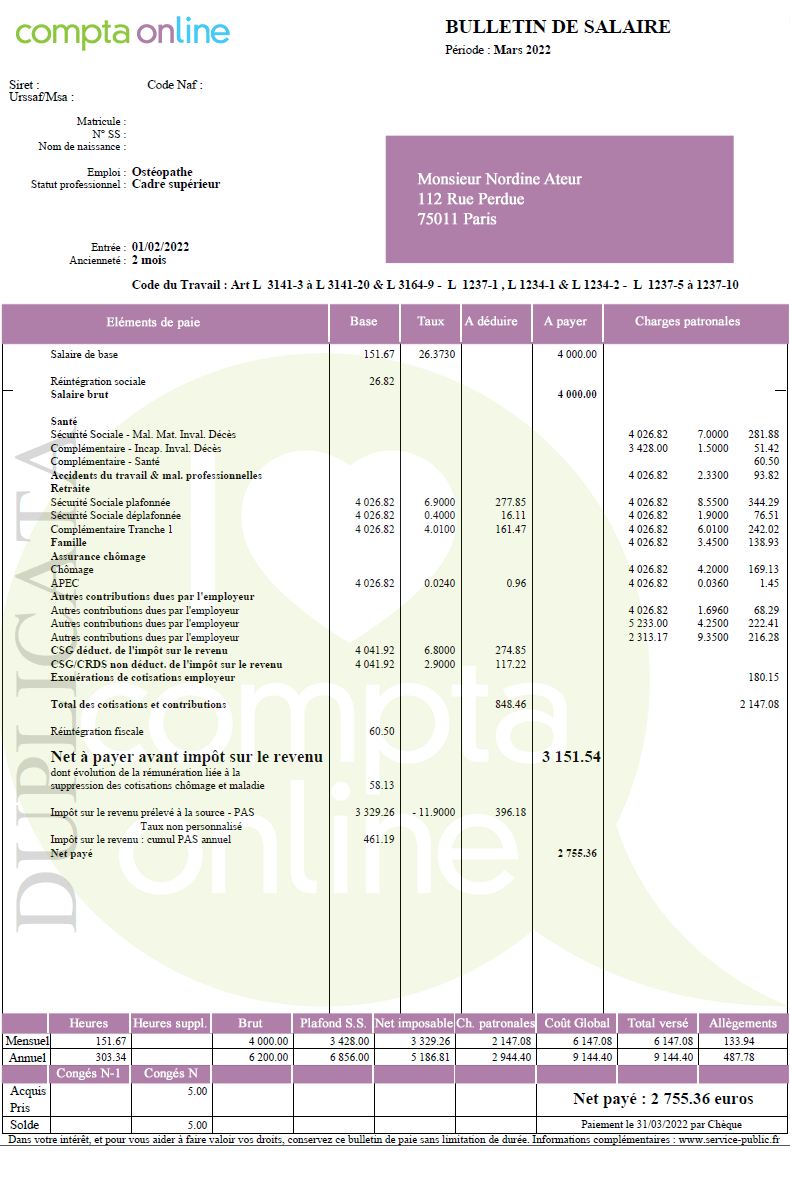

Exemple d’un bulletin de paie pour un cadre

Pour un salarié cadre avec un salaire identique de 4 000 euros, la fiche de paie met en avant des cotisations supplémentaires. On observe notamment la ligne spécifiant la cotisation complémentaire-incapacité-invalidité-décès qui reflète le 1,5% cadre, ainsi qu’une contribution à l’APEC. Ces éléments font grimper le montant des cotisations sociales à la charge du salaire, augmentant ainsi la base de calcul pour la CSG et la CRDS.

Comparaison des salaires nets

Il est essentiel de comprendre que la différence entre les salaires bruts et nets chez les cadres et les non-cadres résulte principalement de ces cotisations spécifiques. En effet, alors que le salaire brut peut être identique, le chargé spécifique du cadre entraîne souvent un résultat net un peu plus élevé, mais aussi une exposé plus conséquente aux risques de charges fiscales et sociales.

À titre d’exemple, si le salarié non-cadre voit sa base de CSG-CRDS calculée sur son brut moins les charges salariales, les sommes patronales du cadre augmentent la base de calcul, résultant en un montant net différent.

Qu’est-ce que cela signifie pour les salariés ?

Pour les salariés, comprendre ces différences est capital. En tant que cadre, les salariés peuvent bénéficier de meilleures protections, mais ils en paient souvent le prix par des cotisations plus élevées. D’autre part, la notion de statut cadre peut également influencer leur évolution professionnelle et leurs perspectives de retraite, car les cotisations versées impactent directement les prestations de retraite complémentaire. Ainsi, s’interroger sur son statut, son contrat de travail, et les avantages afférents devient essentiel pour assurer une gestion adéquate de sa carrière et de sa rémunération.

Lorsqu’il s’agit de comparer les fiches de paie des cadres et des non-cadres, des différences essentielles se dessinent. Bien que les cotisations soient souvent similaires, des distinctions subsistent notamment à travers des cotisations spécifiques aux cadres, des avantages liés à la prévoyance obligatoire et d’autres éléments. Cet article vise à clarifier ces différences pour faciliter la compréhension des salariés.

Qu’est-ce qu’un salarié cadre ?

Selon les définitions courantes, un cadre est une personne ayant des responsabilités importantes au sein d’une entreprise. Ce statut, mentionné sur le contrat de travail, est généralement attribué à des postes de management, mais peut aussi bénéficier à des titulaires de diplômes supérieurs avec de l’expérience, même sans fonction d’encadrement direct.

Les tranches de cotisations

Cadres et non-cadres cotisent majoritairement sur des tranches similaires, notamment en ce qui concerne le plafond de la Sécurité sociale, qui était de 3 428 euros en 2022. Cela inclut principalement les cotisations de retraite et de prévoyance, réparties entre la première et la seconde tranche.

Tranches de cotisations |

Cadres et non-cadres |

Première tranche |

3428 |

Seconde tranche |

de 3428 à 27424 |

Distinguer la paie des cadres et des non-cadres

Il n’existe plus que deux différences principales entre les fiches de paie des cadres et des non-cadres : la prévoyance obligatoire sur la première tranche et la cotisation due à l’APEC, l’association pour l’emploi des cadres. Des exceptions peuvent cependant survenir selon les conventions collectives, qui peuvent établir des taux spécifiques pour la retraite complémentaire ou la prévoyance.

La contribution d’équilibre technique

La contribution d’équilibre technique (CET) est désormais applicable à la fois aux cadres et aux non-cadres, activée dès que le plafond de la Sécurité sociale est dépassé, indépendamment du statut du salarié.

Le 1,5% cadre

Pour les cadres, la convention collective nationale impose à l’employeur de verser une cotisation obligatoire de 1,5% appliquée à la tranche de rémunération inférieure au plafond de la Sécurité sociale. Cette cotisation, couvrant principalement le risque décès, est entièrement patronale. Si l’employeur ne souscrit pas à cette couverture, il doit compenser avec un montant équivalent à trois plafonds annuels de la Sécurité sociale en cas de décès du salarié cadre.

L’adhésion obligatoire à l’APEC

Tous les salariés cadres doivent s’acquitter d’une cotisation à l’APEC, calculée à 0,06% sur un salaire maximal correspondant à quatre plafonds de la Sécurité sociale. Cette cotisation représente une distinction notable entre les cadres et les non-cadres, se basant principalement sur les contributions de la tranche 1 et une part de la tranche 2.

Calcul du salaire brut et net des cadres

Le calcul du salaire brut repose sur l’ensemble des sommes soumises aux cotisations sociales. Pour obtenir le salaire net, il est nécessaire de soustraire toutes les charges à la charge du salarié, y compris la CSG et la CRDS, ainsi que le prélèvement à la source pour l’impôt sur le revenu. Pour un cadre, la base de cotisation est généralement plus élevée en raison de l’intégration de la cotisation patronale de 1,5% cadre.

Exemples de bulletins de paie

Bulletin de paie pour un non-cadre

Bulletin de paie pour un salarié cadre

Différences observées entre les bulletins de paie

Pour un salarié dont la rémunération brute mensuelle est de 4 000 euros, les différences notables entre les deux bulletins incluent la présence des cotisations spécifiques sur le bulletin cadre. Celles-ci comprennent :

- Une ligne de cotisation pour la Complémentaire- Incapacité. Invalidité. Décès, représentant le 1,5% cadre, 100% patronale, limitée à une base d’un plafond de Sécurité sociale.

- Une ligne de cotisation APEC, affichant un taux de 0,24% pour le salarié et 0,36% pour l’employeur, applicable sur l’ensemble du salaire brut.

- Une base de calcul de la CSG-CRDS différente, intégrant la part patronale du 1,5% cadre.

Pour un non-cadre, la base CSG-CRDS serait de 3 990,50 euros alors qu’elle serait de 4 041,92 euros pour un cadre, illustrant ainsi les répercussions des cotisations spécifiques.

Les fiches de paie des salariés peuvent varier significativement en fonction de leur statut, qu’ils soient cadres ou non-cadres. Bien que les cotisations soient similaires pour une grande partie, des différences essentielles subsistent qui influencent le montant net que chaque salarié percevra. Cet article met en lumière les principales distinctions entre les fiches de paie des cadres et des non-cadres, en se concentrant sur les cotisations et les avantages associés à chaque statut.

Les cotisations sur les fiches de paie

En principe, tant les cadres que les non-cadres cotisent sur des tranches de cotisation assez semblables. La référence la plus commune est le plafond de la Sécurité sociale, qui était de 3 428 euros en 2022. Deux tranches de cotisations principales existent : la première est déterminée par le plafond de la Sécurité sociale, tandis que la seconde s’applique à la fraction de salaire allant jusqu’à 27424 euros.

Tranches de cotisations |

Cadres et non-cadres |

Première tranche |

3 428 € |

Seconde tranche |

De 3 428 à 27 424 € |

Différences spécifiques à chaque statut

Malgré les similitudes de cotisation, il existe des différences notables. Les cadres doivent s’acquitter d’une contribution à l’APEC (l’Association pour l’Emploi des Cadres) à hauteur de 0,06% sur un salaire maximum de 4 plafonds de la Sécurité sociale. Ce montant représente une cotisation exclusive aux cadres, les non-cadres n’étant pas soumis à cette obligation.

De plus, les cadres sont soumis à une prévoyance obligatoire sur la première tranche qui est également absente chez les non-cadres. Cette cotisation oblige les employeurs à verser 1,5% du salaire brut, incluant ainsi un risque décès, et ce, même pour les salariés n’exerçant pas de fonctions managériales.

La contribution d’équilibre technique

La contribution d’équilibre technique (CET) est désormais un aspect commun pour tous les salariés, qu’ils soient cadres ou non-cadres, et ceci dès que le plafond de la Sécurité sociale est dépassé. Cette contribution n’est donc pas liée spécifiquement au statut du salarié.

Avantages additionnels pour les cadres

Les cadres bénéficient souvent d’un package d’avantages plus larges que ceux des non-cadres. Des options telles que la retraite complémentaire ou des mutuelles spécifiques sont parfois offertes, renforçant leur statut. Celles-ci peuvent varier selon les conventions collectives, et des taux spécifiques peuvent être appliqués.

Calcul des salaires : brut et net

Le calcul du salaire brut se fait à partir de l’ensemble des sommes soumises aux cotisations sociales. La transformation du brut au net requiert la déduction des charges salariales, y compris les contributions à la CSG et à la CRDS. Pour les cadres, la base de cotisation inclut également la part patronale de la contribution 1,5% cadre, amplifiant ainsi la base de calcul.

Finalement, une fois toutes ces déductions effectuées, le salaire net imposable pourra être encore subject au prélèvement à la source pour l’impôt sur le revenu.

Exemples concrets de bulletins de paie

Pour illustrer ces différences de manière concrète, il est utile de se pencher sur des exemples de bulletins de paie. Un salarié non-cadre perçevant un salaire brut de 4 000 euros verra ses cotisations correspondre à celles d’un cadre à cette même rémunération, mais des lignes supplémentaires apparaîtront sur le bulletin du cadre. Cela inclura des cotisations pour la prévoyance et l’APEC, entraînant des variations dans le montant net perçu.

Voici un exemple de base de calcul pour un salarié cadre et un non-cadre, avec les répercussions sur leur rémunération.

Les différences dans les calculs de CSG et de CRDS se reflètent également au travers de la prise en compte de la part patronale de la cotisation 1,5% pour les cadres, ce qui impacte leur base de calcul et, par conséquent, leur salaire net en fin de mois.

La compréhension des fiches de paie des cadres et des non-cadres est essentielle pour naviguer le monde du travail. Bien que les deux types de salariés partagent plusieurs similarités en termes de cotisations, il existe des différences clés, principalement liées à la prévoyance et aux contributions spécifiques. Cet article se propose de détailler ces distinctions afin de clarifier et d’apporter une meilleure compréhension de ces documents souvent complexes.

Les cotisations : similitudes et différences

En matière de cotisations, les cadres et les non-cadres se retrouvent sur la même base en ce qui concerne les tranches de cotisations. La tranche de cotisations la plus largement connue est le plafond de la sécurité sociale, fixé à 3 428 euros en 2022. Toutefois, des différences notables apparaissent dans les cotisations spécifiques :

- Les cadres doivent obligatoirement cotiser à des régimes de prévoyance.

- La cotisation pour l’APEC (Association Pour l’Emploi des Cadres) est également une spécificité des cadres.

La prévoyance obligatoire

Les cadres bénéficient d’une présence accrue en matière de prévoyance, notamment grâce à une cotisation dédiée de 1,5% de leur rémunération pour couvrir des risques comme le décès. Cette obligation de cotisation est entièrement à la charge de l’employeur. Vous pouvez en apprendre davantage sur cette spécificité avec des ressources comme Fiche de paie cadre.

Contribution à l’APEC

Tous les cadres sont également tenus de verser une cotisation à l’APEC, opérant ainsi en tant que garantie pour l’emploi et le développement professionnel des cadres en France. Cette contribution est de 0,06% du salaire, appliquée jusqu’à un maximum de 4 plafonds de la sécurité sociale.

Impact sur le salaire brut et le salaire net

Le calcul du salaire net des cadres se distingue principalement par l’intégration de frais supplémentaires liés aux cotisations de prévoyance et à l’APEC. Par exemple, un salaire brut de 4 000 euros pour un cadre pourrait se voir majoré par des cotisations supplémentaires. En revanche, le salaire net des non-cadres sera généralement plus constant, avec moins de variables affectant le calcul. Pour plus de détails sur cette thématique, des articles pertinents comme celui sur les distinctions entre salaire brut et net peuvent être consultés.

Conclusion sur la compréhension des fiches de paie

Bien que les distinctions entre les fiches de paie des cadres et des non-cadres se concentrent principalement sur des cotisations uniques comme celles à l’APEC et à la prévoyance, chaque salarié doit être conscient de ces différences. Cela permet d’optimiser la gestion de leur budget personnel et de mieux appréhender leurs droits en tant que travailleurs.